Einleitung

Was bedeutet Niedrigzinsphase?

Eine Niedrigzinsphase bezeichnet einen Zeitraum, in dem die Zinssätze für Kredite und Sparanlagen ungewöhnlich niedrig sind. Solche Phasen treten häufig auf, wenn Zentralbanken wie die Europäische Zentralbank (EZB) oder die Federal Reserve eine expansive Geldpolitik betreiben, um die Wirtschaft anzukurbeln. Die Ursachen können vielfältig sein: von wirtschaftlichen Krisen über eine schwache Inflation bis hin zu einem geringen Wirtschaftswachstum. Niedrige Zinsen sollen Investitionen und Konsum fördern, da die Kosten für Kredite sinken. Gleichzeitig verringern sie jedoch die Attraktivität von klassischen Sparprodukten wie Tagesgeld oder Festgeld.

Auswirkungen der Niedrigzinsen

Die Auswirkungen einer Niedrigzinsphase sind weitreichend und betreffen sowohl Sparer als auch Investoren. Für traditionelle Sparprodukte bedeutet sie oft einen realen Wertverlust, da die Renditen nicht ausreichen, um die Inflation auszugleichen. Anleger, die auf sichere Geldanlagen wie Staatsanleihen setzen, sehen sich ebenfalls mit niedrigen oder sogar negativen Renditen konfrontiert. Auf der anderen Seite profitieren riskantere Anlageklassen wie Aktien und Immobilien häufig von Niedrigzinsen, da Investoren auf der Suche nach höheren Erträgen in diese Märkte drängen. Dies kann jedoch auch zu überbewerteten Märkten und einer erhöhten Volatilität führen.

Herausforderungen für Anleger in Niedrigzinsphasen

Eine der größten Herausforderungen für Anleger in einer Niedrigzinsphase sind die stark gesunkenen Renditen auf sichere Sparprodukte wie Festgeld, Tagesgeld oder Staatsanleihen. Diese Geldanlagen, die traditionell als sichere Häfen für Kapital gelten, bieten oft nur noch minimale oder gar keine Zinsen mehr, was sie für langfristigen Vermögensaufbau ungeeignet macht. Gleichzeitig verstärkt die Inflation dieses Problem, da sie die Kaufkraft des ersparten Geldes schleichend mindert. Wenn die Inflationsrate höher ist als die erzielte Rendite, verlieren Anleger real an Vermögen, obwohl der nominale Betrag gleich bleibt oder sogar wächst. Diese Kombination aus niedrigen Zinsen und Inflation zwingt viele dazu, ihre Anlagestrategien grundlegend zu überdenken und höhere Risiken in Kauf zu nehmen, um überhaupt eine nennenswerte Rendite zu erzielen.

Die Leitzinsentwicklung in der Eurozone zwischen 2000 und 2024 (Jahresdurchschnitt)

Chancen für Investoren in Niedrigzinsphasen

Diversifikation

Diversifikation ist eine der wichtigsten Strategien, um Risiken im Portfolio zu minimieren und gleichzeitig Chancen auf Rendite zu maximieren. Indem Anleger ihr Kapital auf verschiedene Anlageklassen wie Aktien, Anleihen, Immobilien und Rohstoffe verteilen, können sie das Risiko von Verlusten reduzieren, die durch schlechte Entwicklungen in einer einzelnen Geldanlage entstehen könnten. Jede Anlageklasse erfüllt dabei eine spezifische Rolle: Während Aktien für langfristiges Wachstum sorgen, bieten Anleihen Stabilität, und Rohstoffe wie Gold können als Absicherung in Krisenzeiten dienen. Ein gut diversifiziertes Portfolio ist daher entscheidend für den langfristigen Anlageerfolg.

Aktienanlagen in Niedrigzinsphasen

Aktien gehören zu den attraktivsten Geldanlagen in einer Niedrigzinsphase, da sie im Vergleich zu traditionellen Sparprodukten deutlich höhere Renditen bieten können. Besonders ETFs (Exchange Traded Funds) und Indexfonds erfreuen sich großer Beliebtheit, da sie kostengünstig sind und Anlegern eine breite Streuung über viele Unternehmen und Branchen ermöglichen. Langfristig profitieren Anleger von den Wachstumschancen der globalen Wirtschaft und dem Zinseszinseffekt. Durch regelmäßige Sparpläne können sie zudem Marktschwankungen ausgleichen und kontinuierlich Vermögen aufbauen.

Immobilieninvestitionen in Niedrigzinsphasen

Immobilien sind eine weitere vielversprechende Geldanlage in Niedrigzinsphasen. Niedrige Kreditzinsen machen Direktinvestitionen in Wohn- oder Gewerbeimmobilien besonders attraktiv, da die Finanzierungskosten gering bleiben. Immobilien bieten zudem eine gewisse Sicherheit, da sie einen realen Vermögenswert darstellen. Für Anleger, die nicht direkt in Immobilien investieren möchten, sind REITs (Real Estate Investment Trusts) eine gute Alternative. Sie ermöglichen es, in ein diversifiziertes Portfolio von Immobilien zu investieren, ohne die Verantwortung für Verwaltung und Instandhaltung übernehmen zu müssen.

Alternative Investments

Alternative Investments wie Rohstoffe, Kryptowährungen, Private Equity und Crowdinvesting bieten zusätzliche Diversifikationsmöglichkeiten und Potenzial für hohe Renditen. Rohstoffe wie Gold und Silber dienen häufig als Inflationsschutz und Wertspeicher in wirtschaftlich unsicheren Zeiten. Kryptowährungen hingegen bieten innovative, aber risikoreiche Chancen auf überdurchschnittliche Gewinne, erfordern jedoch ein hohes Maß an Marktkenntnis. Private Equity und Crowdinvesting ermöglichen Investitionen in junge Unternehmen oder Start-ups und bieten Zugang zu innovativen Geschäftsideen, allerdings oft mit höheren Risiken und längeren Kapitalbindungszeiten.

Nachhaltiges Investieren

Nachhaltiges Investieren gewinnt immer mehr an Bedeutung, da Anleger zunehmend Wert auf Umwelt-, Sozial- und Governance-Kriterien (ESG) legen. Unternehmen, die nachhaltige Geschäftspraktiken verfolgen, sind nicht nur ethisch ansprechend, sondern können auch langfristig profitabler sein, da sie auf zukunftsorientierte Geschäftsmodelle setzen. ESG-Investments bieten Anlegern die Möglichkeit, ihre Werte mit ihren finanziellen Zielen zu verbinden. Trends wie erneuerbare Energien, nachhaltige Landwirtschaft und soziale Innovationen eröffnen dabei interessante Anlagechancen mit Wachstumspotenzial.

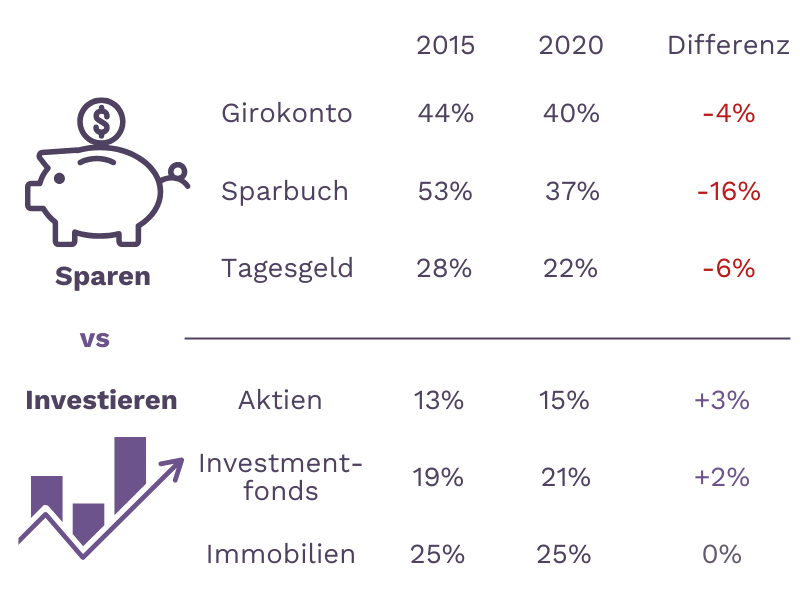

Die Nutzung der Geldanlagen in Niedrigzinsphase 2015-2020 bei deutschen Haushalten (prozentual)

Risikomanagement und Finanzplanung in Niedrigzinsphasen

Ein erfolgreiches Risikomanagement beginnt mit der Einschätzung, wie viel Risiko individuell angemessen ist – eine Kombination aus Risikotoleranz und Risikofähigkeit. Während die Risikotoleranz beschreibt, wie viel Schwankungen ein Anleger emotional verkraften kann, bezieht sich die Risikofähigkeit auf die finanzielle Situation und die Fähigkeit, Verluste auszugleichen. Ein gut diversifiziertes Portfolio ist der Schlüssel, um das Risiko zu streuen und gleichzeitig Chancen auf Rendite zu erhalten. Durch die Verteilung auf verschiedene Geldanlagen und Regionen können Investoren das Risiko einzelner Marktbewegungen minimieren. Ebenso wichtig ist die Sicherstellung ausreichender Liquidität: Ein Notfallfonds mit schnell verfügbarem Kapital deckt unerwartete Ausgaben ab und verhindert, dass langfristige Investments in ungünstigen Marktphasen verkauft werden müssen. So bleibt die finanzielle Basis stabil, während die langfristigen Ziele verfolgt werden.

Praktische Tipps für Anleger in Niedrigzinsphasen

Sparpläne für ETFs oder Aktien

Sparpläne sind eine hervorragende Möglichkeit, kontinuierlich und mit überschaubaren Beträgen in ETFs oder Aktien zu investieren. Sie ermöglichen es Anlegern, regelmäßig – zum Beispiel monatlich – feste Beträge in ausgewählte Wertpapiere einzuzahlen. Dadurch profitieren sie vom sogenannten Durchschnittskosteneffekt: In Zeiten niedriger Kurse werden mehr Anteile gekauft, während bei hohen Kursen weniger investiert wird. Sparpläne erleichtern es Investoren, langfristig Vermögen aufzubauen, und sind bei vielen Brokern (z.B. Finanzen.net ZERO, Scalable Capital oder Trade Republic) kostenlos.

Gebühren im Blick behalten

Ein oft unterschätzter Faktor beim Investieren sind die Kosten, die langfristig die Rendite erheblich schmälern können. Besonders bei aktiv gemanagten Fonds fallen oft hohe Managementgebühren an, die die Rendite mindern. Anleger sollten daher auf kostengünstige Alternativen wie ETFs setzen, die niedrigere Verwaltungsgebühren haben. Zudem ist es wichtig, die Transaktionskosten, Depotgebühren und eventuell versteckte Kosten zu überprüfen. Ein Vergleich verschiedener Anbieter und Produkte hilft, die Gesamtkosten zu minimieren und die Rendite zu maximieren.

Typische Fehler in Niedrigzinsphasen

In einer Niedrigzinsphase können Anleger leicht Fehler machen, die ihre finanzielle Situation gefährden. Ein häufiger Fehler ist, zu lange an traditionellen Sparprodukten festzuhalten, obwohl diese realen Wertverlust bedeuten. Ebenso problematisch ist es, aus Frustration über niedrige Zinsen überstürzt in riskante oder unverständliche Geldanlagen zu investieren. Anleger sollten sich stattdessen Zeit nehmen, um ihre Anlagestrategie zu planen, und nicht von kurzfristigen Marktentwicklungen oder Trends verleiten lassen. Geduld, fundiertes Wissen und ein langfristiger Anlagehorizont sind entscheidend, um erfolgreich durch eine Niedrigzinsphase zu navigieren.

Fazit

In einer Niedrigzinsphase stehen Anleger vor besonderen Herausforderungen, wie sinkenden Renditen auf sichere Sparprodukte und dem schleichenden Kaufkraftverlust durch Inflation. Dennoch bieten sich zahlreiche Chancen, um Vermögen erfolgreich aufzubauen. Strategien wie Diversifikation, Investitionen in renditestarke Geldanlagen wie Aktien, Immobilien und alternative Investments sowie ein kluges Risikomanagement sind entscheidend, um von den Gegebenheiten zu profitieren. Investieren bleibt auch in Zeiten niedriger Zinsen essenziell, da es die einzige Möglichkeit ist, die Inflation zu schlagen und finanzielle Ziele zu erreichen. Wer bereit ist, langfristig zu denken, fundierte Entscheidungen zu treffen und kontinuierlich zu lernen, legt den Grundstein für nachhaltigen Erfolg – selbst in herausfordernden Marktphasen.