Einleitung in Festgeld

Festgeld ist eine sichere Geldanlage, bei der ein fester Geldbetrag zu einem festen Zinssatz über eine festgelegte Laufzeit investiert wird. In der heutigen Finanzwelt gewinnt Festgeld an Bedeutung, da es Anlegern eine stabile und planbare Rendite bietet, besonders in Zeiten wirtschaftlicher Unsicherheiten und volatiler Finanzmärkten. Dieser Artikel zielt darauf ab, die wichtigsten Aspekte des Festgeldes zu beleuchten, seine Vor- und Nachteile darzustellen und zu erklären, wie Investoren das passende Festgeldangebot für ihre Bedürfnisse finden können.

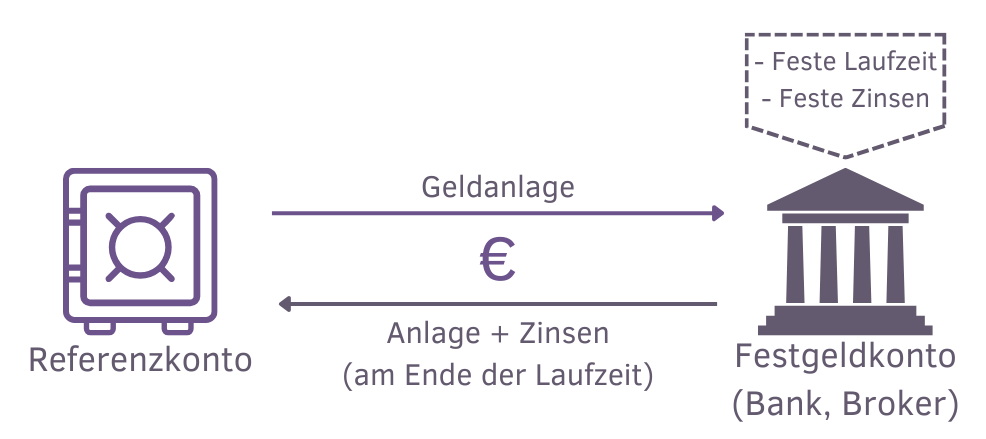

Definition und Funktionsweise von Festgeld

Festgeld ist eine Form der Geldanlage, bei der ein fester Betrag für eine im Voraus bestimmte Laufzeit zu einem festen Zinssatz investiert wird. Im Gegensatz zu Tagesgeldkonten, bei denen das angelegte Geld jederzeit verfügbar ist und der Zinssatz variabel sein kann, ist das Geld beim Festgeld für die gesamte Laufzeit gebunden, und der Zinssatz bleibt konstant, unabhängig von Marktveränderungen. Festgeld bietet im Vergleich zu anderen Anlageformen eine hohe Sicherheit, da es von Banken und Kreditinstituten mit einem garantierten Zinssatz und oft auch durch die Einlagensicherung bis zu einer bestimmten Summe (100.000 Euro in Deutschland) abgesichert wird. Im persönlichen Finanzmanagement spielt Festgeld eine wichtige Rolle, insbesondere für konservative Anleger, die eine risikoarme Anlagestrategie verfolgen und Wert auf stabile, planbare Erträge legen. Es eignet sich besonders gut für die kurzfristige bis mittelfristige Anlage von Kapital, das nicht sofort benötigt wird, und bietet eine attraktive Möglichkeit, das Risiko in einem diversifizierten Anlageportfolio zu reduzieren.

Die Funktionsweise von Festgeld

Vorteile und Nachteile von Festgeld

Vorteile von Festgeld

Festgeld bietet Anlegern mehrere Vorteile, die es zu einer attraktiven Geldanlage machen. Einer der größten Vorteile ist die Sicherheit, da die Zinsen über die gesamte Laufzeit festgelegt sind und nicht von Marktschwankungen beeinflusst werden. Dies ermöglicht eine hohe Planbarkeit und Transparenz für Anleger, die genau wissen, welche Rendite sie am Ende der Laufzeit erwarten können. Zudem unterliegt Festgeld in vielen Ländern der gesetzlichen Einlagensicherung, was bedeutet, dass Beträge bis zu einer bestimmten Höhe auch im Falle einer Bankenkrise geschützt sind. Weiterhin sind Festgeldkonten unkompliziert und erfordern keine ständige Überwachung oder Anpassung, was sie ideal für Anleger macht, die eine "Set-and-Forget"-Strategie bevorzugen. Insbesondere in Zeiten wirtschaftlicher Unsicherheiten bietet Festgeld eine stabile und verlässliche Rendite, die sich gut für eine konservative Anlagestrategie eignet.

Nachteile von Festgeld

Trotz seiner Vorteile hat Festgeld auch einige Nachteile, die Anleger berücksichtigen sollten. Der größte Nachteil ist die eingeschränkte Liquidität: Das investierte Geld ist für die gesamte Dauer der Laufzeit gebunden und kann in der Regel nicht vorzeitig abgehoben werden, ohne dass Strafgebühren oder Zinsverluste entstehen. Dies kann problematisch sein, wenn unerwartet finanzieller Bedarf entsteht. Ein weiteres Risiko ist das Inflationsrisiko, da die Festgeldzinsen oft niedriger sind als die Inflationsrate, was zu einem realen Wertverlust des angelegten Kapitals führen kann. Darüber hinaus profitieren Anleger bei steigenden Marktzinsen nicht von höheren Renditen, da der Zinssatz während der Festgeldlaufzeit unverändert bleibt. Diese fehlende Flexibilität kann in einem Umfeld steigender Zinsen zu einem Nachteil werden. Anleger müssen also sorgfältig abwägen, ob die Stabilität und Sicherheit des Festgeldes die potenziellen Nachteile in Bezug auf Liquidität und mögliche Inflationsverluste ausgleichen.

Zinsen und Laufzeiten bei Festgeld

Festgeldzinsen werden auf Basis eines festen Zinssatzes berechnet, der von der Bank oder dem Finanzinstitut zum Zeitpunkt der Eröffnung des Festgeldkontos festgelegt wird. Dieser Zinssatz bleibt für die gesamte Laufzeit der Anlage konstant, unabhängig von den Entwicklungen am Finanzmarkt. Die Höhe des Zinssatzes hängt von verschiedenen Faktoren ab, darunter die allgemeine Zinssituation am Markt, die Bonität der Bank sowie die Höhe und die Laufzeit des angelegten Kapitals. Der Zinsertrag wird üblicherweise am Ende der Laufzeit oder jährlich, je nach den Bedingungen des Festgeldkontos, gutgeschrieben. Ein wesentlicher Einflussfaktor auf den Zinssatz ist die Laufzeit des Festgeldes: In der Regel bieten Banken für längere Laufzeiten höhere Zinssätze an, um Anleger zu ermutigen, ihr Geld für einen längeren Zeitraum zu binden. Diese höheren Zinssätze sollen die Illiquidität und das Risiko eines verpassten Vorteils bei steigenden Marktzinsen ausgleichen. Anleger müssen daher abwägen, ob sie sich für eine kürzere Laufzeit mit einem geringeren Zinssatz entscheiden, um flexibler zu bleiben, oder eine längere Laufzeit mit einem höheren Zinssatz wählen, um von einer höheren Rendite zu profitieren.

Praktische Tipps für Anleger

Auswahlkriterien bei Festgeld

Bei der Auswahl des besten Festgeldangebots sollten Anleger mehrere Kriterien berücksichtigen, um eine fundierte Entscheidung zu treffen. Zunächst ist der Zinssatz ein entscheidender Faktor, da er direkt die potenzielle Rendite beeinflusst. Ebenso wichtig ist die Laufzeit: Anleger müssen abwägen, wie lange sie bereit sind, auf ihr Geld zu verzichten, da das Kapital während der gesamten Laufzeit fest gebunden ist. Weitere Kriterien sind die Mindestanlagesumme, die je nach Anbieter variieren kann, und die Konditionen für vorzeitige Kündigungen, falls diese überhaupt angeboten werden. Ein weiterer wichtiger Aspekt ist die Einlagensicherung, die gewährleistet, dass das angelegte Geld bis zu einem bestimmten Betrag geschützt ist, selbst wenn die Bank in finanzielle Schwierigkeiten gerät. Anleger sollten auch auf mögliche versteckte Kosten oder Gebühren achten, die die Gesamtrendite mindern könnten.

Unsere Top Brokerempfehlungen

Weiterhin finden Sie die besten Broker, die wir selber getestet haben und somit weiterempfehlen können.

Weltsparen (Raisin)

Die Plattform Weltsparen listet unter anderem Tagesgeldangebote europäischer Banken. Sie bietet zudem Festgelder, Investmentprodukte (ETF-Portfolios, Private Equity und Kryptowährung) sowie eine digitale Vermögensverwaltung an. Dabei haben Kunden mit nur einer Anmeldung Zugriff auf alle Angebote des Portals.

Vorteile:

- Kostenlose Kontoführung

- Marktführende Zinssätze auf Tages- und Festgelder

- Mehr als 300 Angebote aus über 25 Ländern

- Anlage ab 1€ möglich

- Bis zu 3,50% Zinsen auf Festgeld

Die Rolle von Banken und Finanzinstituten bei Festgeld

Die Sicherheit und Zuverlässigkeit der Bank oder des Finanzinstituts spielen eine zentrale Rolle bei der Auswahl eines Festgeldangebots. Nicht alle Banken bieten die gleiche Stabilität und den gleichen Einlagenschutz. In den meisten europäischen Ländern sind Bankeinlagen bis zu einem Betrag von 100.000 Euro pro Kunde und Bank durch nationale Einlagensicherungssysteme geschützt. Bei der Wahl der Bank sollten Anleger daher auf deren Bonität und die Einlagensicherungsregelungen achten. Auch das Angebotsspektrum der Bank ist relevant: Einige Banken bieten flexible Festgeldprodukte an, bei denen Kunden unter verschiedenen Laufzeiten und Zinsmodalitäten wählen können, während andere möglicherweise strengere Bedingungen haben. Ein Vergleich zwischen verschiedenen Banken und deren Konditionen ist daher unerlässlich, um das beste Angebot zu finden.

Strategien zur Maximierung der Rendite bei Festgeld

Um die Rendite beim Festgeld zu maximieren, sollten Anleger mehrere Strategien in Betracht ziehen. Eine bewährte Methode ist die sogenannte "Leiterstrategie", bei der das Kapital auf mehrere Festgeldkonten mit unterschiedlichen Laufzeiten verteilt wird. Dies ermöglicht es dem Anleger, regelmäßig auf einen Teil seines Kapitals zuzugreifen, während er von den höheren Zinssätzen längerer Laufzeiten profitiert. Ein weiterer Tipp ist, die Zinsen genau zu vergleichen und dabei nicht nur auf die absoluten Zinssätze zu achten, sondern auch auf die Häufigkeit der Zinsgutschrift, da häufiger gutgeschriebene Zinsen durch den Zinseszinseffekt höhere Erträge generieren können. Zudem sollten Anleger aktuelle Marktentwicklungen und Zinsprognosen im Auge behalten, um den optimalen Zeitpunkt für eine Festgeldanlage zu wählen, insbesondere in Zeiten sich verändernder Zinssätze. Schließlich kann es sinnvoll sein, Angebote auch von Online-Banken oder ausländischen Banken zu prüfen, die oft attraktivere Konditionen als traditionelle Filialbanken bieten.

Fazit

Festgeld ist eine sichere und planbare Geldanlage, die vor allem durch garantierte Zinssätze und den Schutz durch die Einlagensicherung besticht. Es eignet sich besonders für Anleger, die eine stabile Rendite ohne das Risiko von Kursschwankungen suchen und bereit sind, auf Flexibilität zu verzichten. Die Auswahl des besten Festgeldangebots erfordert jedoch eine sorgfältige Prüfung der Zinssätze, Laufzeiten und der Sicherheit des anbietenden Finanzinstituts. Festgeld ist besonders geeignet, wenn Anleger einen festgelegten Betrag für einen bestimmten Zeitraum nicht benötigen und Wert auf eine konservative Anlagestrategie legen. Es bietet sich vor allem für kurz- bis mittelfristige Investitionen an oder als sicherer Bestandteil eines diversifizierten Portfolios, um die Risiken anderer, volatilerer Investments auszugleichen.